はーい!今回もお金について学んでいきましょう。

今回のテーマは【”企業型DCでもらう”と”全額賞与でもらう”どちらがいいのか】についてです。

数日前、友人Aくんから質問されました。

よくよく話を聞いていくと、今までの賞与にプラスしてお金が支払われて、そのお金をどちらにするか選べるとのことです。

いや~!なんてうらやましいことでしょう^^

結論から言います。

税金などの関係からおすすめは”企業型DCに上乗せすること”です。

ただし、資産運用に自信がない人や運用を長期間する気がない人、住宅ローン控除が適用されている人(控除されるので納める税金が少ないため)などは企業型DCのメリットを受けにくいため”全額賞与”としてもらうのもいいでしょう。

詳しくはこれから説明していきます。

”企業型DC”と”賞与”税金の違い

ここでは”企業型DCで受け取る場合”と”賞与で受け取る場合”税金の違いについて説明していきます。

”企業型DC”で受け取る場合

今回の企業型DCに自分の掛け金を上乗せすることを『マッチング拠出』といいます。

マッチング拠出は掛け金の全額が所得控除の対象となります。

また、企業型DCの運用益は非課税になります。

しかし、受け取るときにまとめて税金の対象になりますが、

受け取り方によってそれぞれ控除の対象にもなります。

受け取り方には”一時金”か”年金”があり、選ぶことができます。

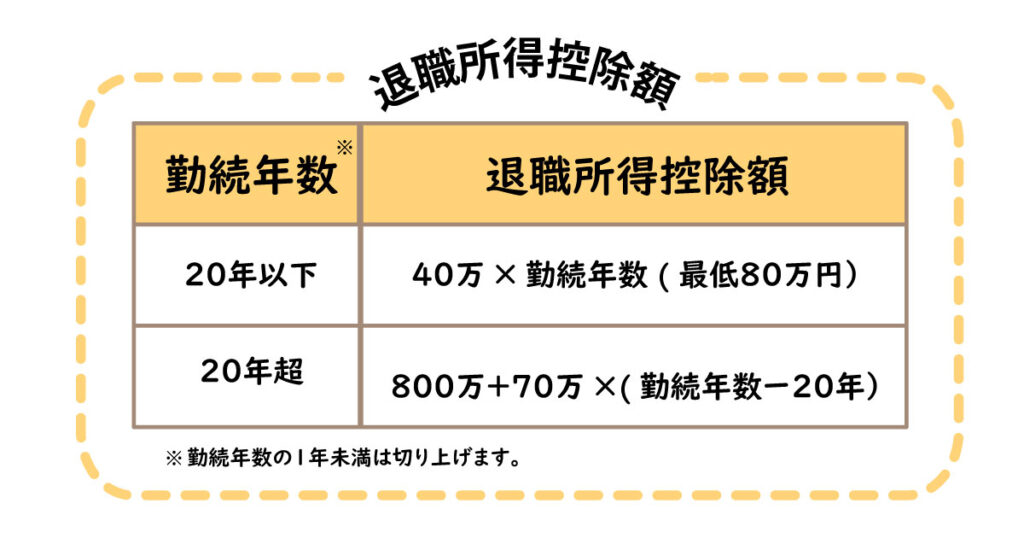

”一時金”で受け取った際は退職所得控除の対象となります。

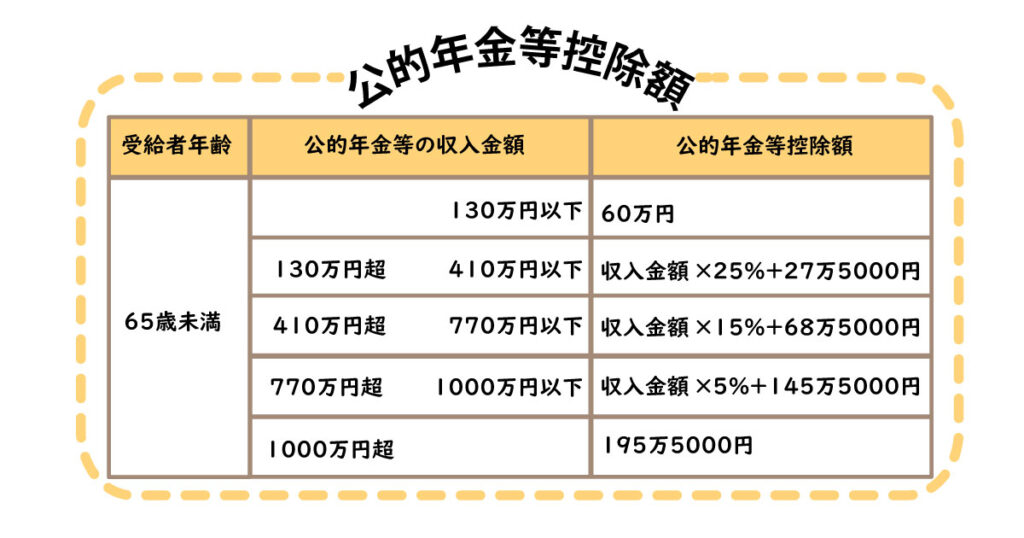

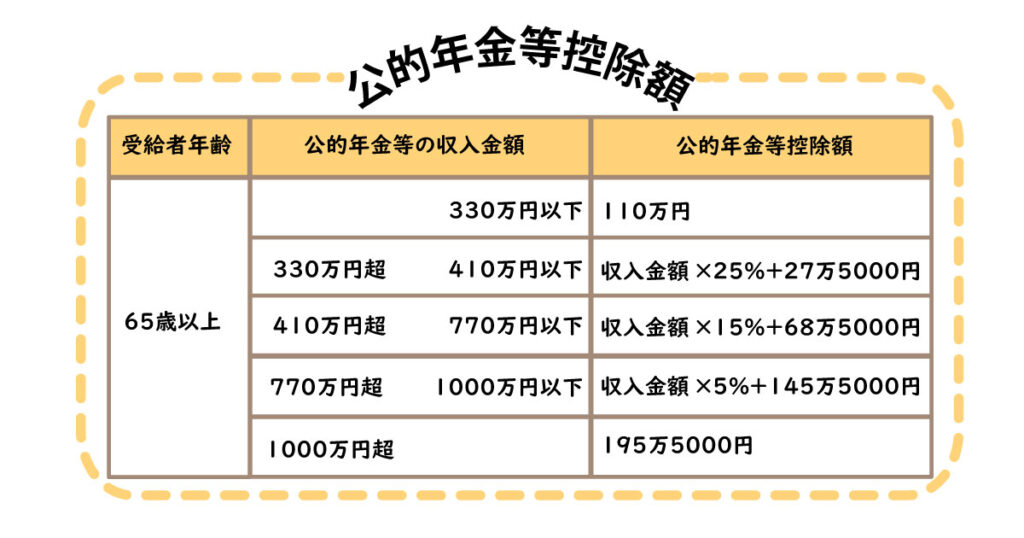

”年金”として受け取った際は公的年金等控除の対象になります。

企業型DCは60歳から受け取ることができます。

60歳になるまでは、”必要なときに引き出すことができない”のが人によってはデメリットになります。

また、平均標準報酬額が下がるため将来もらえる公的年金の金額が下がります。

公的年金の減少以上に企業型DCで運用資産を増やせるかが重要になります。

”賞与”で受け取った場合

賞与で受け取った場合は所得税と社会保険料がかかります。

およそではありますが、手取りの金額は70%~85%ぐらいになります。

・賞与支給月の前の月の給料

・扶養家族の人数

・年齢

これらによって税金の額が変わります。

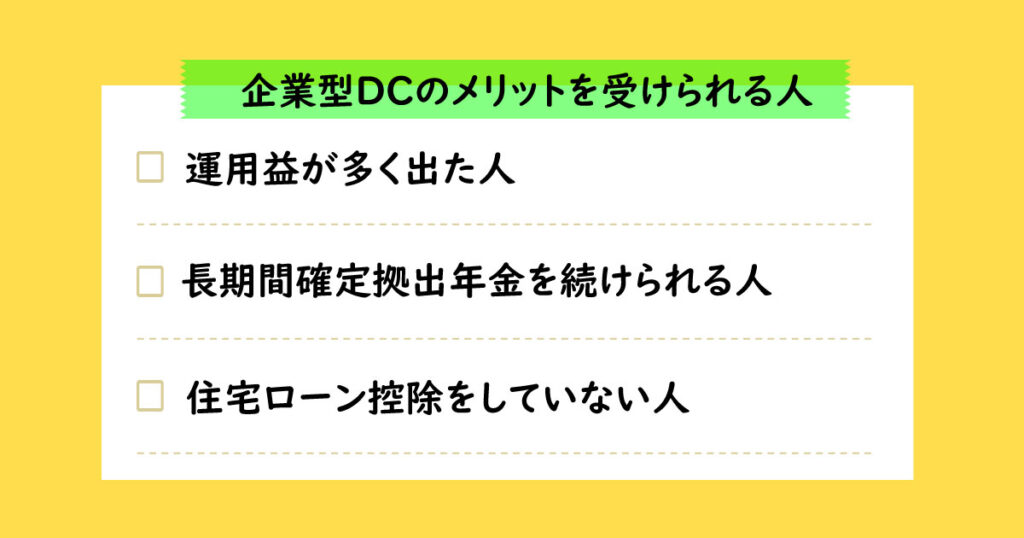

企業型DCのメリットを受けられる人

前章では、”企業型DC”と”賞与”それぞれの受け取り方によってかかる税金や控除について紹介させていただきました。

ここでは、どのような人が企業型DCのメリットを受けられるかを紹介していきます。

運用益が多く出た人

前述しましたが、企業型DCの運用益は非課税になります。

掛け金も全額所得控除の対象です。

ですので、たくさん掛けて、たくさん利益を出す。

そして、平均標準報酬額が減ることによる公的年金の減額分よりたくさんのお金を生み出すことが大切になります。

これができれば、絶対に企業型DCの方がメリットは大きいです。

だだし、資産運用には常にリスクが伴います。

元本が割れる可能性があることは頭に置いておきましょう。

長期間確定拠出年金を続けられる人

企業型DCのある企業に勤め続けるなら自動的に長期間掛け続けることになりますが、

転職を考えている人は次の職場に企業型DCがあるとは限りません。

ですが、個人型DCなどに形を変えて続けることは可能です。

形を変えてでも続けていこうと思っている人はメリットを得られる可能性があります。

住宅ローン控除をしていない人

マッチング拠出は自身で拠出する掛け金が全額所得控除されるのですが、

そもそも、所得税を多く払わない人には全額所得控除されてもメリットが少なくなります。

所得税を多く払わない人の代表的なところでは住宅ローン控除を受けている人がいます。

マッチング拠出の魅力である節税が受けにくいとなると賞与でもらった方がいいかもしれません。

まとめ

今回は【”企業型DCでもらう”と”全額賞与でもらう”どちらがいいのか】について解説をしてきました。

企業型DCでメリットを受けられる人は、

- 運用益を多く出せた人

- 長期間続けられる人

- 住宅ローン控除をしていない人

税金などを考慮しておすすめするのは企業型DCでもらうことです。

しかし、自分がメリットあまり受けられないと思う人は全額賞与でもらってもいいと思います。